بعد مرور 6 أشهر من التأسيس، اجتمع الشركاء الذين يديرون منصة للتجارة الإلكترونية ليقيّموا موقف شركتهم، ويحددون أين هم الآن من الأهداف التي وضعوها قبل الإطلاق. فقدَّم كل مسؤول عرضًا لأداء إدارته وما واجهه من تحديات وكيف تعامل معها، لكن استوقف رئيس الشركة أمرًا هامًا هو أن الإدارات تعمل وكأنها جزرًا منعزلة، وتعرض نتائج أعمالها لإظهار جدارتها بثقة الشركاء.

هنا وجّه رئيس الشركة سؤاله للحاضرين: الآن ما هي نتيجة أعمال الشركة؟ حينها توجهت الأنظار إلى محاسب الشركة إذ أن المصطلح يبدو محاسبيًا. علّق المحاسب في محاولة منه للتوضيح أن نتائج أعمال الشركة ليست ضمن ما عرضتم، بل هي صورة مالية موجزة لأداء كافة إدارات الشركة. لكن كيف تُلتقط هذه الصورة؟

جدول المحتويات:

- ثلاث قوائم تعبر عن الموقف المالي للشركة

- ما هي مكونات القوائم المالية؟

- كيف تقرأ القوائم المالية الخاصة بشركتك؟

- خطوات تحليل القوائم المالية

- كيف نحول نتائج تحليل القوائم المالية السابقة إلى قرارات؟

ثلاث قوائم تعبر عن الموقف المالي للشركة

حسنًا، تُلتقط الصورة المالية للشركة من خلال ثلاث قوائم تُلخص موقفها المالي خلال فترة محددة، فهي ترصد تأثير كافة العمليات المُنجزة خلال مدة زمنية محددة على الجانب المالي للشركة، هذه القوائم هي:

1. قائمة المركز المالي: ما للشركة وما عليها

قائمة المركز المالي هي قائمة متوازنة من جانبين؛ أولهما يمثل الأصول التي تشمل ممتلكات الشركة وحقوقها لدى الغير، وثانيهما يمثل مصادر الحصول على الأصول، والتي تشمل التزامات الشركة نحو الموردين أو نحو الشركاء أنفسهم (حقوق الملكية). تسمى قائمة المركز المالي بهذا الاسم إذا كانت تخص فترة أقل من العام، في حين تسمى بالميزانية إذا أُعدت لمدة عام مالي كامل.

2. قائمة الدخل: بيان الربح والخسارة

تُلخص قائمة الدخل نتيجة عائد النشاط التشغيلي للشركة (إيرادات المبيعات) مضافًا إليه العائد غير التشغيلي كناتج فروق العملة، والأعباء التي تكبدتها سواء التشغيلية أو الإدارية (المصروفات) خلال فترة زمنية محددة. وتوضح صافي الربح من خلال الفرق بين الإيرادات والمصروفات.

3. قائمة التدفقات النقدية: من أين جاءت النقدية وفيما أُنفقت

تشير قائمة التدفقات النقدية إلى السيولة النقدية، إذ تُخبرنا بمقدار الرصيد الافتتاحي للسيولة النقدية، وما هي مصادر الحصول على النقدية، وجوانب إنفاقها خلال فترة زمنية محددة، لكل من الأنشطة التشغيلية (نشاط الشركة الأساسي) والاستثمارية (اقتناء الأصول) والتمويلية (مساهمات الشركاء والقروض) للشركة.

ما هي مكونات القوائم المالية؟

عرفنا من خلال الفقرات السابقة أنواع القوائم المالية عامةً، وفيما يلي إيضاح أكثر تفصيلًا لمكوناتها، لأن الإلمام بمعنى كل مصطلح وتطبيقاته العملية هو المدخل لفهم وتحليل القوائم المالية لاستخلاص الموقف المالي للشركة. هذه المكونات هي:

الأصول

الأصول هي ممتلكات الشركة وحقوقها لدى الغير، وتنقسم الأصول إلى نوعين:

- أصول ثابتة: هي ممتلكات الشركة التي تستخدمها ولا تبيعها مثل: السيارات والمكاتب وأجهزة الحاسوب.

- أصول متداولة: تشمل البضائع بالمخازن، والنقدية بالبنوك، وحقوق الشركة لدى العملاء في انتظار التحصيل

لاحظ أن بعض الأصول يمكن أن تكون أصول ثابتة في شركة، ومتداولة في أخرى. على سبيل المثال، أجهزة الحاسوب يمكن أن تكون أصل ثابت في شركة تجارة إلكترونية، ويمكن أن تصبح أصل متداول في شركة لبيع الأجهزة، فالعبرة باستخدام الأصل.

الالتزامات

تمثل التزامات الشركة تجاه الغير، سواء كانت ناتجة عن النشاط التشغيلي كمستحقات الموردين، أو ناتجة عن اقتراض أو تسهيلات ائتمانية من البنوك، وتنقسم إلى نوعين:

- التزامات طويلة الأجل: ديون على الشركة لأكثر من عام، مثل القروض البنكية.

- التزامات متداولة: ديون قصيرة الأجل قارب استحقاقها، مثل باقي ثمن المشتريات التي لم تسدد للمورد حتى تاريخه.

حقوق الملكية

هي حقوق أصحاب الشركة كأفراد لدى الشركة ككيان منفصل عنهم. تتمثل تلك الحقوق في رأس المال وأرباح العام الماضي التي لم تُوزَع ليعاد استثمارها، مخصومًا منها أي مسحوبات تمت من قِبل أحد الشركاء.

الإيرادات

الإيرادات هي العوائد الناتجة عن نشاط الشركة من بيع السلع أو الخدمات بحسب النشاط، وكذلك العوائد الغير مرتبطة بالنشاط الأساسي للشركة، مثل أرباح فروق العملة وفوائد الودائع. ويُبوّب كل نوع في مكان مختلف بالقائمة، ولكن تظل جميع تلك العوائد تحت مسمى الإيرادات.

تُسجَل الإيراد بمجرد البيع بغض النظر عن استلام ثمن السلعة أو الخدمة المقدمة، مثلًا في حالة بيع خدمة مقابل مائة ألف ريال واستلم العميل الخدمة بالكامل وسدد خمسون ألفًا فقط، فإن قيمة المبيعات التي تُسجَل في بند الإيرادات هي مائة ألف ريال كاملة.

المصروفات

تتمثل المصروفات في كافة ما أنفقته الشركة خلال فترة معينة، سواء تكاليف النشاط الأساسي مثل شراء السلع، أو الخدمات أو التكاليف غير المرتبطة بالنشاط مثل التعويضات أو خسائر فروق العملة على سبيل المثال، والعبرة هنا أيضًا باستلام الشركة للخدمة أو السلعة بصرف النظر عما سُدد للمورد.

كيف تقرأ القوائم المالية الخاصة بشركتك؟

لا تنتظر لنهاية العام واطلب من المحاسب المالي تقديم قوائم مالية ربع سنوية، وستجني من وراء ذلك فائدتين؛

- أولهما: تَتبُع تفاصيل الموقف المالي واتخاذ القرارات التصحيحية في وقت مبكر.

- ثانيهما: ستجد أمامك في نهاية العام أربع مجموعات من القوائم المالية تشاهد من خلالها الاتجاه العام للتكاليف والإيرادات وغيرها من العناصر.

لنفرض أن أمامنا قوائم مالية للربع الثاني من العام لنعرف من خلال مثال عملي كيفية قراءة وتحليل القوائم المالية للخروج بصورة عامة تصف الشركة.

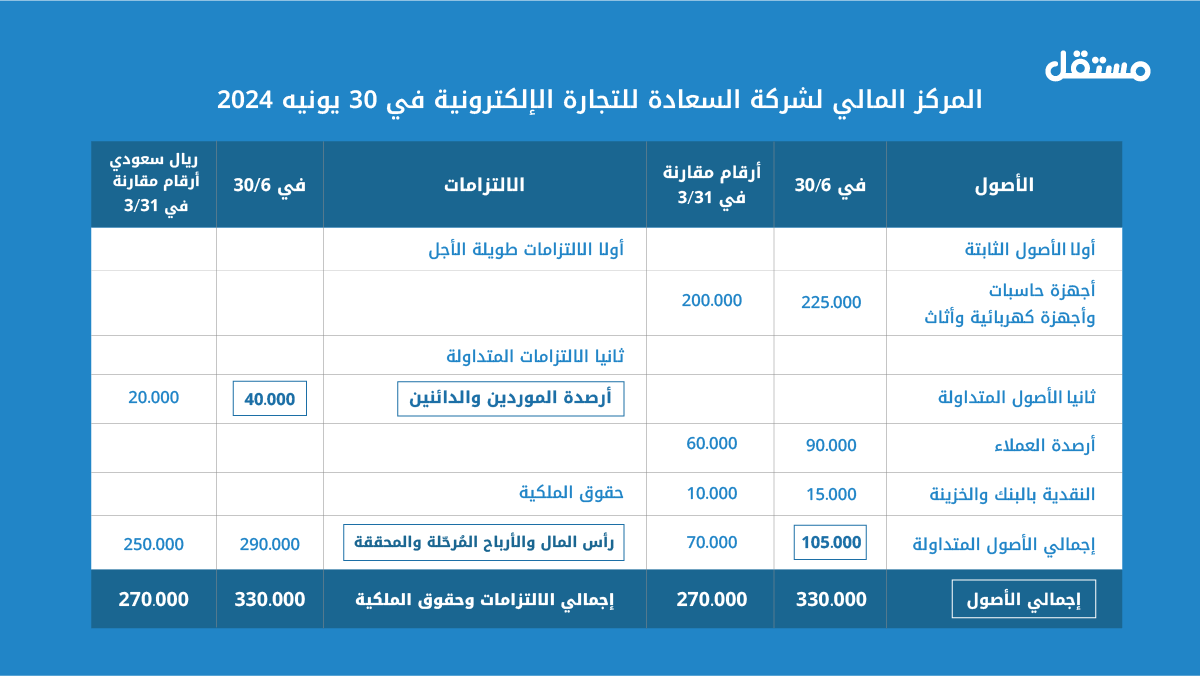

ماذا تخبرنا قائمة المركز المالي؟

تخبرنا قائمة المركز المالي بأمرين:

- يبلغ إجمالي أصول الشركة 330 ألف ريال سعودي، حصلت على 290 ألف ريال منها من المساهمين (حقوق الملكية)، و40 ألف ريال من الموردين (الالتزامات). تُقسّم هذه الأصول كالآتي:

- 225 ألف ريال قيمة الأصول الثابتة، مثل الأجهزة الكهربائية وأجهزة الحاسوب والأثاث.

- 105 ألف ريال قيمة الأصول المتداولة المتمثلة في حقوق الشركة لدى العملاء ورصيد النقدية بالخزينة.

- يبلغ رأس المال العامل الذي يساوي حاصل طرح الالتزامات المتداولة من الأصول المتداولة 65 ألف ريال، ما يشير إلى وجود سيولة قابلة لإعادة الدوران في نشاط الشركة بعد تحصيل الديون وسداد الالتزامات.

رأس المال العامل = الأصول المتداولة – الالتزامات المتداولة

105 – 40 = 65 ألف ريال

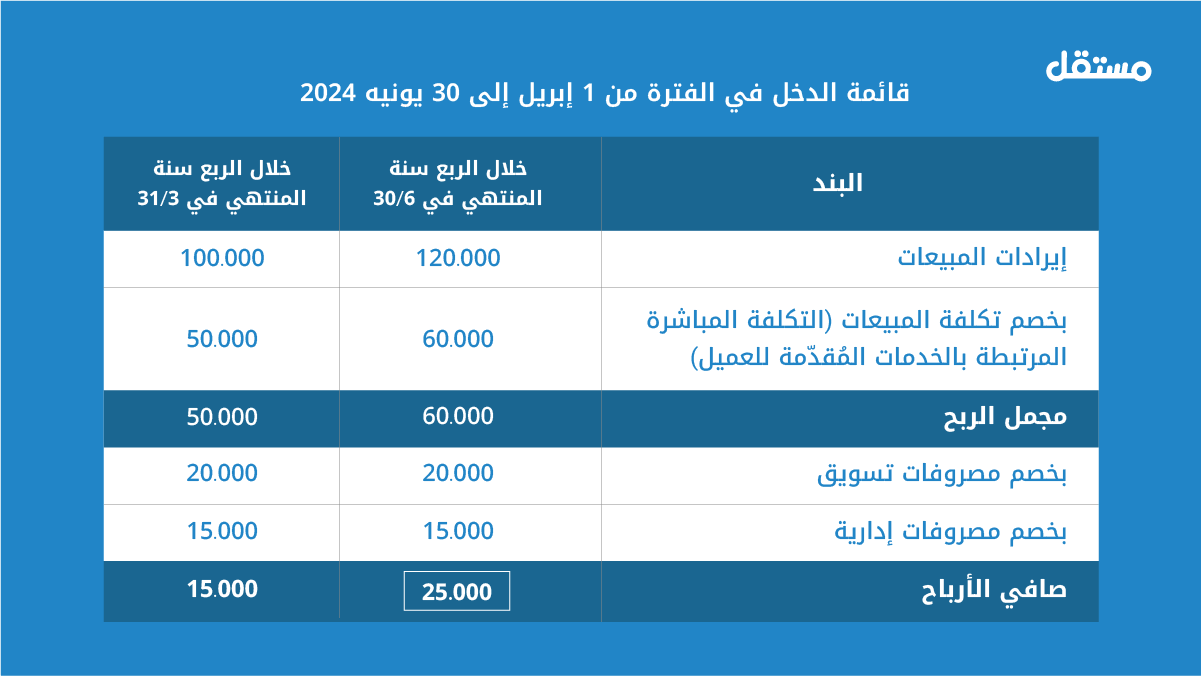

ماذا تخبرنا قائمة الدخل؟

تخبرنا قائمة الدخل أن إيرادات مبيعات الشركة بلغت 120 ألف ريال، في مقابل مصروفات بلغت 95 ألف ريال، ما يعني أن صافي أرباح الشركة يبلغ 25 ألف ريال.

صافي أرباح الشركة = الإيرادات – المصروفات

120 – 95 = 25 ألف ريال

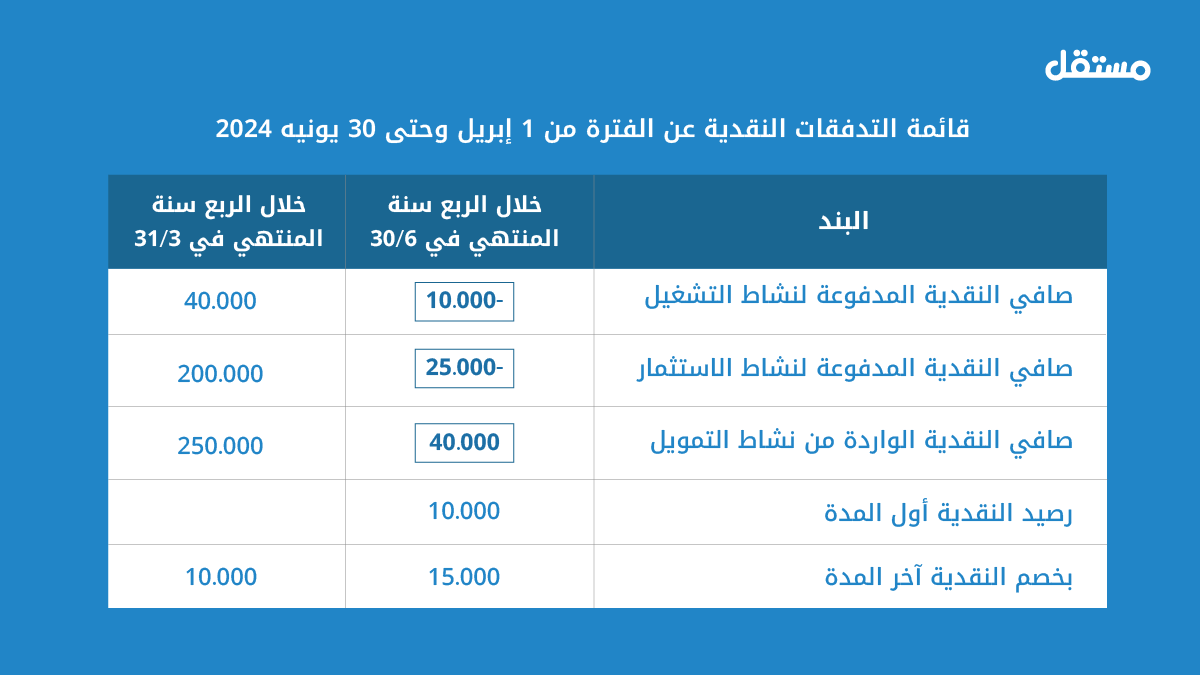

ماذا تخبرنا قائمة التدفقات النقدية؟

تخبرنا قائمة التدفقات النقدية بعدّة أمور:

- بعد حساب التعاملات النقدية الخاصة بالبيع والشراء (نشاط التشغيل) فالنتيجة سالبة (-10 آلاف ريال)، ما يعني أنه رغم أن الإيرادات أعلى من المصروفات إلا أن الشركة تسدد التزاماتها أسرع مما تحصل حقوقها، وهذا أول مؤشر سلبي.

- أن نشاط الاستثمار بإشارة سالبة (-25 ألف)، وهذا أمر طبيعي نظرًا لأن اقتناء الأصول يكلف الشركة سيولة.

- سجلت التدفقات النقدية لنشاط التمويل إشارة موجبة (40 ألف)، وهي تمثل سداد الشركاء لكامل رأس المال واستلامه من قبل الشركة كسيولة.

خطوات تحليل القوائم المالية

تحليل القوائم المالية باستخدام النِسب والمؤشرات المالية، وهو التحليل الأكثر شيوعًا واعتمادية من قِبل المحللين، وسوف نستعرض معًا كل مؤشر ودلالته، ونستخرج قيمته من القوائم المالية السابقة ونحلل النتيجة.

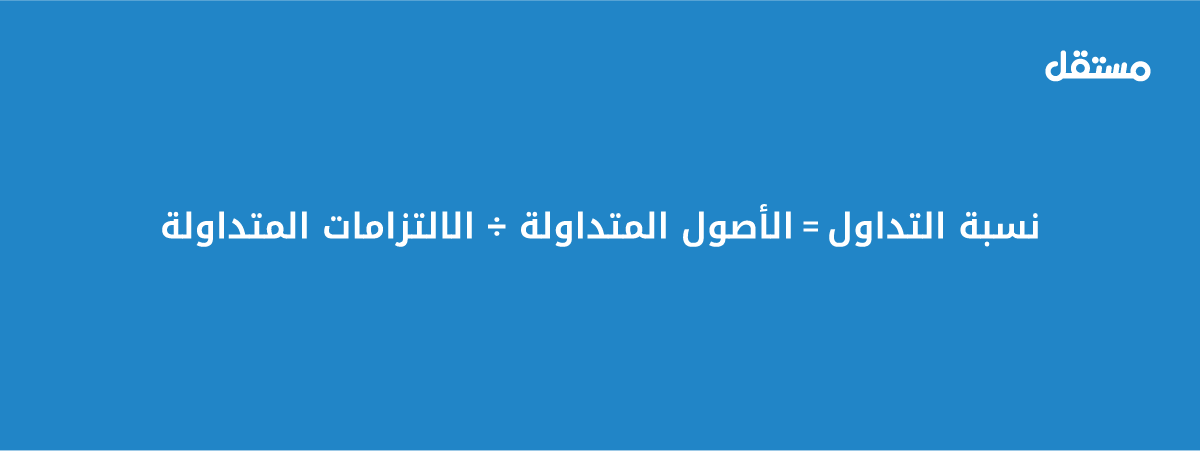

نسبة التداول

تخبرنا نسبة التداول Current Ratio بمدى استعداد الشركة لسداد التزاماتها اعتمادًا على كل من النقدية المتاحة والتحصيلات المحتملة من العملاء، وهو حاصل قسمة الأصول المتداولة على الالتزامات المتداولة.

في المثال السابق، نجد أن نسبة التداول تساوي 2.6، ما يعني أن الشركة لديها من الأصول المتداولة (التشغيلية) ما يغطي كافة الالتزامات التشغيلية بأكثر من ضعفين، وهذا جانب إيجابي. أما الجانب السلبي فهو أن قيمة المؤشر أكبر من اللازم، ما يعني أن الشركة لديها أصول متداولة عاطلة يمكن تشغيلها وجني أرباحًا أكثر.

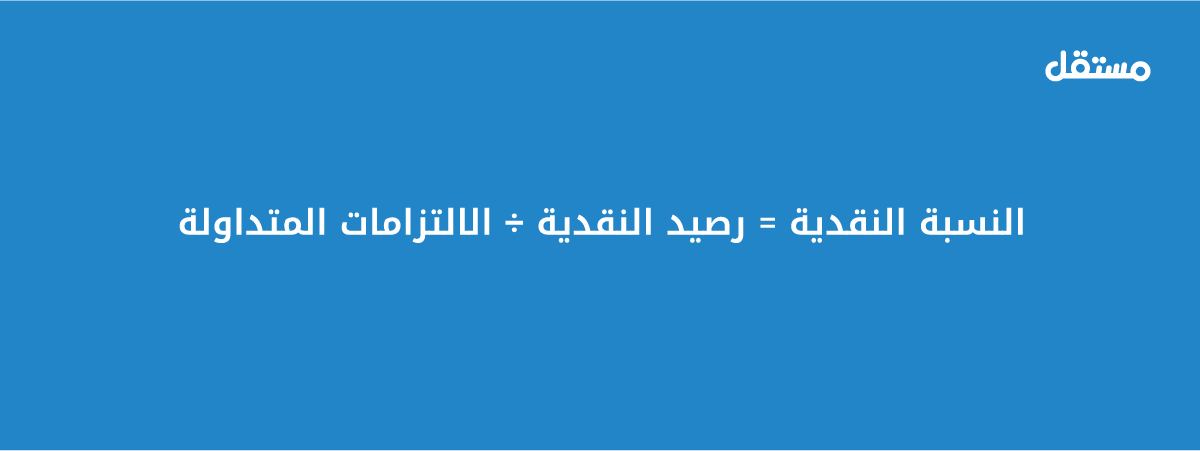

النسبة النقدية

يحدد مؤشر النسبة النقدية Cash Ratio مدى استعداد الشركة لسداد التزاماتها من السيولة المتاحة حاليًا فقط دون الحاجة إلى أي تحصيلات أو دفعات من المساهمين، وهو حاصل قسمة رصيد النقدية على الالتزامات المتداولة.

النسبة النقدية في الربع الأول كانت 50%، وهذه نسبة مرتفعة إلى حدٍ ما، فليس من المحتمل اضطرار الشركة إلى السداد النقدي بهذه الصورة الكبيرة، لأن البيع والشراء يعتمدان على الدفعات والاستثناء هو السداد النقدي. أما الاتجاه إلى 37.5% في الربع الثاني هو اتجاه إيجابي نحو نسبة متوازنة.

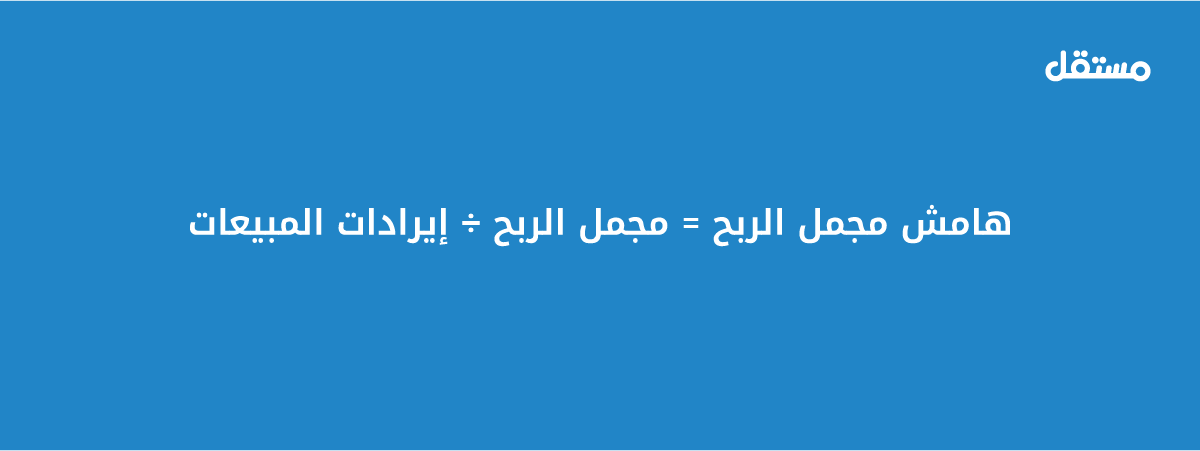

هامش مجمل الربح

يحدد مؤشر هامش مجمل الربح Gross Margin النسبة المتبقية من إيرادات المبيعات بعد خصم التكاليف المباشرة، وهو ناتج قسمة مجمل الربح على إيرادات المبيعات.

نجد أن هامش مجمل الربح ثبت عند 50% في كلتا الفترتين، وهو ما يُعد نتيجة إيجابية، إذ لم يحدث انخفاض في قيمة المؤشر، خاصةً أن ذلك في النهاية أدى إلى صافي أرباح في نهاية الفترة.

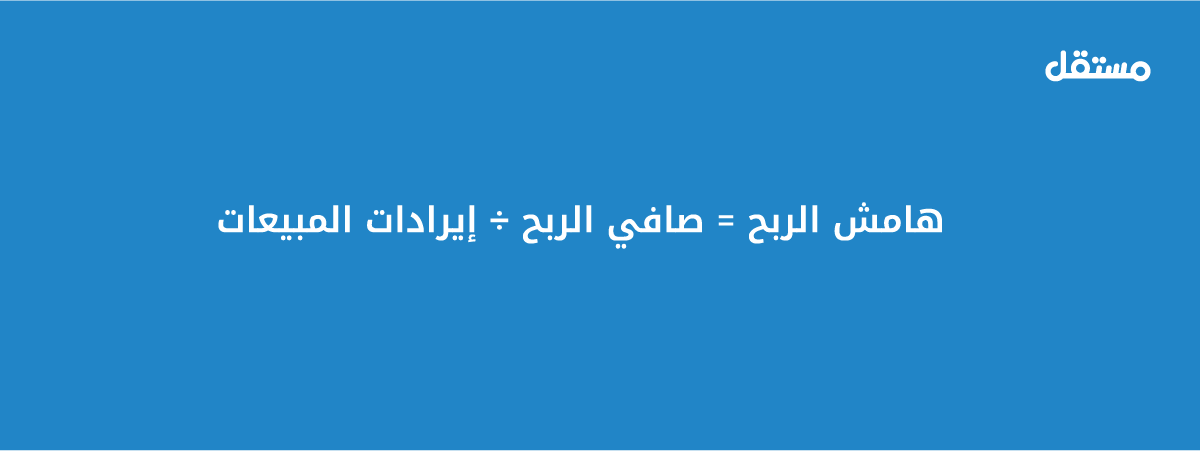

هامش صافي الربح

يوضح مؤشر هامش صافي الربح Net Profit Margin النسبة المتبقية من إيرادات المبيعات بعد خصم جميع التكاليف، سواء المباشرة أو غير المباشرة (كمرتبات الإدارات غير التشغيلية والتسويق والإيجار وغيره). ويُحسَب بقسمة صافي الأرباح على إيرادات المبيعات.

ارتفعت نسبة هامش الربح من 15% إلى 21% من الربع الأول إلى الثاني بزيادة 6%، وهو مؤشر إيجابي بالطبع، رغم ثبات نسبة مجمل الربح، ما يعني أن الشركة استطاعت التوفير في التكاليف غير المباشرة.

معدل العائد على الأصول

يخبرنا مؤشر معدل العائد على الأصول Return on Assets بمدى كفاءة استخدام الأصول (ممتلكات وحقوق الشركة)، ومساهمتها في إنتاج ربحية للشركة. ويقدر بنسبة صافي الأرباح إلى إجمالي الأصول.

قدر المؤشر بنسبة 7.5% مقابل 5.5% في الربع السابق، وهو مؤشر إيجابي، ويعني ارتفاع نسبي في كفاءة استخدام الأصول ومساهمتها في إنتاج الربحية.

كيف نحول نتائج تحليل القوائم المالية السابقة إلى قرارات؟

قبل استنباط القرارات، يأتي دور صياغة نتائج التحليل في عدّة نقاط كالآتي:

- تحرك نسبة التداول من 3.5 إلى 2.6 يشير إلى تحسن وسير في الاتجاه الصحيح، لكن لا زالت قيمة المؤشر عالية أكثر من اللازم، أي أن لدينا أصول نقدية متراكمة (أرصدة العملاء في هذا المثال) كان من الأولى استخدامها ودورانها في نشاط الشركة لتحقيق مبيعات أكبر، وبالتالي أرباح أعلى.

- مؤشرات الأرباح جيدة لأن هامش صافي الربح يزيد حتى مع ثبات هامش مجمل الربح، بمعنى أن الشركة استطاعت توفير التكاليف غير المباشرة، مثل التسويق والمصروفات الإدارية كنسبة من الإيرادات، هذا إلى جانب ارتفاع معدل العائد على الأصول، وهذه النسب مجتمعة تؤكد على جودة مؤشرات الأرباح.

- صافي النقدية الخاصة بنشاط التشغيل في الربعين السابق والحالي قيمته سالبة، أي أننا نستخدم نقدية للتشغيل أكبر مما نُحصل. لذا وبالرغم من النتائج المطمئنة لمؤشرات السيولة، يجب الانتباه والمراقبة جيدًا حتى لا يحدث عجز نقدي قبل الوصول للتوازن ما بين التحصيل والدفع.

تقودنا النتائج السابقة إلى سؤال: كيف لدينا سيولة عاطلة ومعدلات تغطية عالية للالتزامات، وفي الوقت نفسه يظهر صافي النقدية الخاصة بنشاط التشغيل بإشارة سالبة؟ هذا لأن الوفرة النقدية سببها سداد الشركاء لرأس المال وليست قوة نشاط التحصيل، وهو ما كشفته قائمة التدفقات النقدية. لذلك يجب التركيز في المرحلة المقبلة على تحويل أرقام المبيعات إلى متحصلات نقدية أسرع من الأداء الحالي.

الآن، يمكن لإدارة الشركة اتخاذ القرارات الصحيحة المبنية على قراءات علمية سليمة للموقف المالي. مثلًا:

- إعادة النظر في سياسة المبيعات الآجلة وتحصيل دفع مقدمة أعلى، وتقليل المدى الزمني لإتمام التحصيل. وإسناد هذه المهمة لمدير المبيعات لأنه الأكثر دراية بالعملاء، وحتى لا تخسر الشركة قدر من حصتها السوقية مقابل تعديل شروط التحصيل.

- تكليف المحاسب أو المدير المالي (بحسب حجم الشركة وهيكلها)، بحجز مبالغ نقدية احتياطية لا تُستخدم إلا في حالات الضرورة وبموافقة رئيس الشركة، وذلك تحسبًا لأي عجز نقدي قد يحدث مستقبلًا.

- تكليف جميع الإدارات بإعداد تقدير تكاليفها للثلاث أشهر التالية ومناقشتها مع الإدارة، ثم تسليمها للإدارة المالية لإعداد موازنة ربع سنوية مجمعة تُعتَمد من الإدارة قبل العمل بها.

ختامًا، التحليل المستمر للموقف المالي لشركتك دائمًا ما يحسن من جودة القرارات ويسهم في الجاهزية الدائمة لمواجهة التقلبات، وأيضًا لاكتشاف سبل التوسع وجودة التشغيل. لذا اهتم بالتحليل الدوري لموقف شركتك، واستعن بخبراء التحليل المالي لاتخاذ قرارات صحيحة تستند إلى بيانات وخبرة حقيقية.

تم النشر في: يونيو 2024

تحت تصنيف: ريادة أعمال | مشاريع ناشئة